دلیل اهمیت بیمه عمر در کشور های پیشرفته چیست؟ (قسمت اول)

1398/11/2

تعداد بازدید: 4939

آمار ها نشان می دهد بیمه عمر در کشورهای پیشرفته همیشه جایگاه ویژه ای در صنعت بیمه داشته است. در واقع پوشش های این بیمه نامه مستقیما متوجه انسان است و به عنوان منابع انسانی صنعت هر اقتصادی بسیار ارزشمند است. بیمه عمر سبب می شود افراد آرامش خاطری برای آینده خود داشته باشند. از طرف دیگر با توجه به سرمایه هایی که در بیمه نامه عمر شکل می گیرد، وضعیت اقتصادی و اجتماعی آن کشور نیز شکوفا خواهد شد. یک مقایسه آماری به راحتی نشان می دهد که میزان سرمایه گذاری که از طریق بیمه عمر وارد اقتصاد و صنعت شده چگونه است.

کشور ما همواره در زمینه آمار بیمه عمر در سطح جهانی، جایگاه مهمی را کسب نکرده است. همچنین با توجه به تنگناهایی که سال های اخیر در زمینه صنعت بیمه، به خصوص رشته بیمه عمر به وجود آمده است، امیدواریم سال های آتی شاهد موفقیت این رشته در کشورمان باشیم. امروز با ما همراه باشید تا به بررسی اهمیت بیمه عمر در کشورهای توسعه یافته مانند ژاپن، کانادا و ... بپردازیم.

به چه دلیل بیمه عمر در ایران ضریب نفوذ پایینی دارد؟

برای بررسی این موضوع ابتدا به تاریخچه بیمه عمر می پردازیم. این بیمه در سال 1311 وارد کشور ایران شد و شرکت های مختلف بیمه ای در داخل و خارج از کشور، خدمات گوناگون بیمه ای را به بیمه گذاران ارائه نمودند. با توجه به سابقه طولانی این بیمه نامه، اما متاسفانه درصد آمار تعداد دارندگان این بیمه نامه در کشور ما افزایش زیادی نداشته است و این موضوع یکی از نگرانی های اصلی بخش بیمه ای کشور ما محسوب می شود. علل کم بودن تعداد دارندگان بیمه عمر دلایل مختلفی است که در ادامه به آن ها اشاره خواهیم کرد:

مطالعه بیشتر: ارزیابی تخصصی بیمه عمر نوین (قسمت اول)

1- عوامل اقتصادی

- یکی از موضوعات مهم در رابطه با درصد کم دارندگان بیمه عمر، مبحث نرخ تورم اقتصادی بالا و سطح درآمدی پایین بیشتر اقشار جامعه است که قدرت خرید این قشر حتی برای فراهم کردن نیاز های اولیه جامعه در سال های اخیر کاهش پیدا کرده است.

- اشتغال یکی از مشکلاتی است که همواره بر سر راه نیروی کار بوده است. بدیهی است تا زمانی که تعداد افراد بیکار جامعه در حال افزایش باشد، هیچ نتیجه ای جز فقر پدید نخواهد آمد.

- در مبحث بیمه های عمر موضوع قابل رقابت نبودن نیز مطرح است. در واقع بیمه های عمر با سایر فعالیتهای سرمایه گذاری که تا کنون و به صورت سنتی در حال انجام می باشند، قابل مقایسه نیست. مقایسه های نادرستی که در زمینه سرمایه گذاریهایی بین بیمه عمر و انواع سرمایه گذاریهای دیگر صورت می گیرد، مانعی در مقابل رشد این رشته بیمه ای شده است.

مطالعه بیشتر: ارزیابی تخصصی بیمه عمر نوین (قسمت دوم)

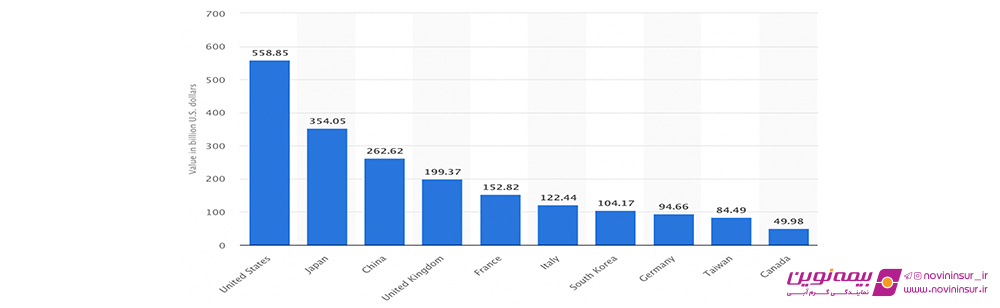

- موضوع نهایی در این بخش نوساناتی است که طی سال های مختلف در اقتصاد ایران اتفاق افتاده است. در کنار این موضوع سطح درآمدی افراد و خانواده ها کاهش پیدا کرده است و قدرت خرید آن ها نیز پایین آمده است. اختلاف بین سطح درآمدی دهک های مختلف جامعه نیز سبب شده همه عوامل دست به دست هم دهند تا افراد تمایل کمتری نسبت به تهیه بیمه عمر داشته باشند. در عکس زیر که مربوط به آمار سال 2016 می باشد، بزرگترین کشورها در بیمه عمر نمایش داده شده اند.

بعد از بررسی تصویر فوق، خوب است نگاهی به آمار تولید ناخالصی ملی این کشور ها داشته باشیم. تصویر زیر نشان می دهد ارتباط مستقیم و مهمی بین شرایط اقتصادی و رشد بیمه عمر ذر کشورهای پیشرفته وجود دارد.

.jpg)

البته رشد صنعت بیمه عمر را تنها نباید به شرایط اقتصادی ارتباط داد. برای مثال در نمودار بالا ژاپن با تولید ناخالص پایین تر نسبت به چین، اما بیشتری از فروش بیمه عمر دارد. این موضوع نشان می دهد که مقصر اصلی در این موضوع شرایط اقتصادی نیست و باید به دنبال موارد دیگری همچون عوامل فرهنگی باشیم.

مطالعه بیشتر: از بستری تا ترخیص؛ طرح شایگان بیمه نوین

2- موانع فرهنگی و اجتماعی

- مهم ترین قدم برای تهیه بیمه نامه های عمر و سرمایه گذاری، آشنایی و شناخت است. بدیهی است هر چه میزان شناخت شما از بیمه عمر کمتر باشد، احساس نیاز برای داشتن این بیمه نامه را کمتر احساس خواهید کرد و رغبت چندانی برای تهیه آن نخواهید داشت.

- البته این موضوع ریشه در باورهای سنتی و اشتباهی ما دارد و تنها مختص بیمه عمر نیست و درباره تمامی بیمه ها در بین اقشار مختلف جامعه وجود دارد. جملاتی مانند مرگ دست خداست، هر چه سرنوشت برای ما تعیین کند و … تنها بخشی از این موارد است که مانع از خرید بیمه عمر برای حفظ ارزش زندگی و سرمایه میباشد.

- عدم دانش بیمه ای درست، همچنین داشتن شناخت واقعی نسبت به بیمه نامه های عمر جز دیگر علت هایی است که باید در زیر مجموعه عوامل فرهنگی، آموزشی و اجتماعی قرار دهیم. این موارد تاثیر مستقیمی روی بیمه نامه های عمر داشته است.

- از دیگر عوامل موجود می توان به ریسک گریز بودن ایرانی ها و عدم وجود برنامه بلند مدت برای زندگی از دیگر موانع پذیرش بیمه عمر است. این دو مورد نیز سبب شده تا بیمه عمر به عنوان یک بیمه نامه بلند مدت با حفظ ارزش سرمایه مورد قبول عامه مردم واقع نشود.

- باور غلط دیگری که وجود دارد این است که داشتن بیمه های اجتماعی مانند بیمه تامین اجتماعی، بیمه های خدمات درمانی و بیمه نامههای سلامت که بیشتر نقش حامی برای اکثر کارگران و کارمندان دارند، کافی هستند. این موضوع نیز یکی دیگر از عوامل تاثیر گذار در عدم توسعه بیمه نامه های عمر و زندگی بوده است. دارندگان بیمه های اجتماعی تصور می کنند برای پوشش دهی خسارات درمانی خود فقط بیمه های اجتماعی کافیست و احساس نیاز به داشتن بیمه نامه دیگری را ندارند!!! در واقع مقایسه اشتباه اشتباه بیمه عمر و تامین اجتماعی یکی از مهمترین موانع در انتخاب و خرید بیمه عمر میباشد.

مطالعه بیشتر: مقایسه جامع بین بیمه عمر و بیمه تامین اجتماعی

- عدم اطلاع رسانی درست در خصوص لزوم داشتن بیمه عمر و سرمایه گذاری در رسانهها و …

۳- عوامل مربوط به ساختار شرکت های بیمه

- در بعضی از شرکت های بیمه ای، برخی از بیمه نامه ها نسبت به بقیه ارجحیت دارند. برای مثال بیمه نامه های شخص ثالث به بقیه برتری دارند. عدم تمایل به ارائه بیمه عمر در این شرکت ها موجب شده که بیمه نامههای عمر به حاشیه بروند.

- همچنین در کشور ما تبلیغات در زمینه بیمه نامه های عمر در کنار رشته های دیگر بیمه ای، کمی کم رنگ بوده است.

- خطا ها و اشتباهاتی که در زمینه بازاریابی بیمه های عمر از سوی نمایندگان و در برخی مواقع دلالان بیمه انجام شده نهایتا باعث وارد شدن مشکلات فراوان تاثیری گذاری در این رشته بیمهای شده است.

- عدم همگاری شرکت های داخلی با شرکت های بیمه ای جهانی مانند آلیانز و آکسا در زمینه بیمه عمر

سخن پایانی

امروز در قسمت اول این مطلب به بررسی دلایل عقب ماندگی صنعت بیمه عمر در ایران پرداختیم. در هفته بعد با آمار و ارقام و نکات مهم کشورهای پیشرو در صنعت بیمه همراه شما خواهیم بود.

مطالعه بیشتر: بیمه حوادث انفرادی مناسب چه افرادی است؟